เครดิตภาษีเงินปันผล >>> รับค่าภาษีคืน

สารบัญบล็อก

เรื่องนี้เคยเขียนไว้ที่เว็บบอร์ดของ prachatalk.com เมื่อวันที่ 26/12/2012

เครดิตภาษีเงินปันผล เป็นเรื่องที่เกี่ยวกับ ภาษีเงินได้นิติบุคคลที่บริษัทต่างๆจ่ายให้กับรัฐ และภาษีเงินได้บุคคลธรรมดาที่ผู้ถือหุ้นต้องจ่ายให้รัฐ อันเนื่องมาจากได้รับเงินปันผลจากบริษัท เพื่อให้ทำความเข้าใจได้ง่าย ขอลำดับเรื่องราวเป็นข้อๆ เริ่มต้นด้วยแนวคิดก่อน แล้วค่อยต่อด้วยเรื่องที่เกี่ยวข้องกับการคำนวณ

ดังนั้น ภาษีเงินได้นิติบุคคล และ ภาษีเงินได้หัก ณ ที่จ่าย ก็คือ ภาษีที่ผู้เงินได้ (ผู้ถือหุ้น) ได้จ่ายให้แก่รัฐไปแล้วในระหว่างปีนั่นเอง ซึ่งเมื่อถึงสิ้นปีผู้มีเงินได้ (ผู้ถือหุ้น) ก็จะคำนวณว่าต้องเสียภาษีเป็นจำนวนเท่าใด เพื่อจะได้รู้ว่า ต้องจ่ายภาษีให้รัฐเพิ่ม หรือ ขอเงินค่าภาษีคืนจากรัฐ

ทั้ง ภาษีเงินได้นิติบุคคล และ ภาษีเงินได้หัก ณ ที่จ่าย ถือเป็นรายการที่เรียกว่า เครดิตภาษี (Tax Credits) ซึ่งจะนำไปหักจากยอดภาษีที่ต้องจ่ายให้รัฐตอนสิ้นปี

หมายเหตุ แม้ว่าในปี 2555 อัตราภาษีเงินได้นิติบุคคลจะลดลงเหลือ 23% แล้วก็ตาม แต่จะใช้ตัวเลข 30% อธิบายไปก่อน แล้วค่อยไปพูดกันต่อว่า 23% มันทำให้ต้องมีการเปลี่ยนแปลงอะไรบ้าง

บริษัทจ่ายภาษีให้รัฐ 30% ของกำไร และ บริษัทจะหักภาษีจากเงินปันผลไว้อีก 10% ของเงินปันผลที่ประกาศจ่าย

คำถามก็คือ ทำไมสรรพากรจึงกำหนดให้ต้องหักภาษี ณ ที่จ่าย ในอัตรา 10%

ไม่ทราบเหตุผลที่แท้จริงเหมือนกัน เพราะตอนเรียน อาจารย์ก็ไม่ได้บอกเหตุผลไว้และในตำราเรียนก็ไม่ได้กล่าวถึง ผมสันนิษฐานว่า สรรพากรต้องการได้รับภาษีจากผู้รับเงินปันผลมาเก็บไว้ก่อนจำนวน 37% (อัตราภาษีระดับสูงสุดของบุคคลธรรมดา ก็คือ ระดับเศรษฐี) เพราะผู้มีเงินได้พึงประเมินประเภทนี้สามารถเลือกได้ว่าจะนำเอาเงินปันผลที่ไดัรับมารวมกับเงินได้ประเภทอื่น เพื่อคำนวณภาษีในอัตราก้าวหน้าหรือไม่ก็ได้

ถึงตรงนี้หลายคงเริ่มงงแล้วว่า ไอ้ที่ได้เสียไปแล้วนั้นมันคือ 30% บวก 10% เป็น 40% นี่หน่า ซึ่งเกินกว่าระดับภาษีสูงสุดไป 3% อย่าลืมว่า 30% คำนวณจากกำไรก่อนหักภาษี แต่ 10% คำนวณจากกำไรหลังหักภาษี เพราะฉะนั้น คำนวณจากคนละฐานกัน จะนำเอามาบวกกันไม่ได้ จะนำมาบวกกันได้ก็ต่อเมื่อ ต้องปรับให้เป็นฐานเดียวกันก่อน

เนื่องจากเงินได้พึงประเมินของบุคคลธรรมดาเป็นรายได้ก่อนหักภาษี ดังนั้น การปรับให้เป็นฐานเดียวกัน จึงต้องปรับอัตราภาษีเงินได้หัก ณ ที่จ่ายซึ่งคิดเป็นเปอร์เซ็นต์จากกำไรหลังหักภาษีเงินได้นิติบุคคล ให้เป็นเปอร์เซ็นต์จากกำไรก่อนหักภาษีเงินได้นิติบุคคล

ภาษีเงินได้หัก ณ ที่จ่าย 10% ของเงินปันผลที่ประกาศจ่าย และเงินปันผลที่นำมาประกาศจ่ายก็คือ กำไรหลังหักภาษีเงินได้นิติบุคคลไปแล้ว 30% ดังนั้น เงินปันผลที่นำมาประกาศจ่ายจึงเท่ากับ 70% ของกำไรก่อนหักภาษีเงินได้นิติบุคคลนั่นเอง

10% ของเงินปันผลที่ประกาศจ่าย จึงเท่ากับ 7% ของกำไรก่อนหักภาษีเงินได้นิติบุคคล (10% คูณ 70% ของกำไรก่อนหักภาษีเงินได้นิติบุคคล) ที่นี้รวมกันได้แล้ว 30% + 7% = 37% ของกำไรก่อนภาษีเงินได้นิติบุคคล

ถ้ายังงงดูตัวอย่างนี้อีกที

สิ้นปี 2554 บริษัทแห่งหนึ่งมีกำไร 100 บาทต่อหุ้น จ่ายภาษีให้รัฐ 30 บาทต่อหุ้น ที่เหลืออีก 70 บาทนำไปจ่ายเป็นเงินปันผลให้ผู้หุ้นทั้งหมด (ปกติบริษัทจะไม่นำส่วนที่เหลือมาจ่ายทั้งหมด เพราะจำเป็นต้องกันไว้เพื่อการต่างๆ เช่น ขยายกำลังการผลิต) บริษัทจะหักภาษีไว้อีก 7 บาท (10% ของ 70 บาท) ดังนั้น รับเงินปันผลเท่ากับ 63 บาทต่อหุ้น

สรุป ผุ้ถือหุ้นมีรายได้ 100 บาท ระหว่างปีจ่ายภาษีให้รัฐไปแล้ว 37 บาท (จ่ายในอัตรา 37%)

ดังนั้น ผู้ถือหุ้นที่มีเงินได้สุทธิต่ำกว่า 4 ล้านบาท (เสียภาษีต่ำกว่า 37%) ถูกหักภาษีไว้จำนวน 37% ควรเลือกนำเอาเงินปันผลมาคำนวณเพื่อเสียเสียภาษีตามอัตราก้าวหน้าตอนสิ้นปี แล้วผู้ถือหุ้นท่านนั้นจะไดรับเงินค่าภาษีคืนจากรัฐ

การคำนวณรายได้พึงประเมินจากเงินปันผลที่จะได้รับจากบริษัท เพื่อนำไปคำนวณภาษีตอนสิ้นปี คำนวณได้ง่ายๆดังนี้

เงินได้พึงประเมิน = เงินปันผลที่ได้รับ (ก่อนหัก 10%) หารด้วย 0.7

(จะกล่าวในรายละเอียดอีกครั้ง)

ตัวอย่าง

สมมติว่าท่านเป็นคนโสดมีเงินเก็บอยู่ก้อนหนึ่งจำนวน 4 ล้านบาท เหม็นหน้าเจ้านายเลยลาออกจากงาน และไม่คิดจะหางานใหม่ทำ แต่จะใช้เวลาว่างเข้าเว็บประชาทอล์คทุกวัน เลยเอาเงินไปซื้อหุ้นปูนฯ 10,000 หุ้น (3,130,000 บาท) ส่วนที่เหลือฝากธนาคาร เป็นอันว่าท่านมีรายได้อย่างเดียวคือเงินปันผล เอาเป็นว่าบริษัทปูนฯประกาศจ่ายปันผลหุ้นละ 12.50 บาท (เป็นเงิน 125,000 บาท)

เงินได้พึงประเมินของท่าน = 125,000 บาท ÷ 0.7 = 178,571 บาท (กำไรของบริษัทก่อนหักภาษีเงินได้นิติบุคคลนั่นเอง) หักลดย่อนส่วนตัว 30,000 บาท เหลือเงินได้พึงประเมินที่จะนำไปคิดภาษี 148,571 บาท

150,000 บาทแรกได้รับการยกเว้นภาษี คือ ไม่ต้องเสียภาษี

นั่นหมายความว่า ท่านจะได้รับค่าภาษีคือจากรัฐ (เครดิตภาษี ซึ่งก็คือ ภาษีเงินได้นิติบุคคล และ ภาษีเงินได้หัก ณ ที่จ่าย)

เพราะท่านได้รับเงินปันผลมาแค่ 112,500 บาท (125,000 บาท ถูกหัก 10%) แต่เงินได้พึงประเมินของท่านคือ 178,571 บาทซึ่งอยู่ในเกณฑ์ที่ไม่ต้องเสียภาษี ดังนั้นท่านจะได้รับเงินค่าภาษีคืนจำนวน 66,071 บาท (178,571 บาท – 112,500 บาท)

เงินค่าภาษีที่จะได้รับคืน 66,071 บาทประกอบด้วย ภาษีเงินได้หัก ณ ที่จ่าย จำนวน 12,500 บาท และอีก 53,571 บาท (66,071 บาท – 12,500 บาท) ก็คือ ภาษีเงินได้นิติบุคคลที่บริษัทจ่ายให้รัฐ (เรียกว่า เครดิตภาษีเงินปันผล)

ที่คำนวณให้ดูผ่านมานั้นเป็นวิธีคิด ไปดูวิธีการกรอกภาษีกัน

การยื่นแบบแสดงรายการเพื่อเสียภาษีตามอัตราก้าวหน้าตอนสิ้นปี จะต้องคำนวณหาตัวเลขเครดิตภาษีเงินปันผล

เครดิตภาษีเงินปันผล = (เงินปันผลที่ได้รับ × อัตราภาษีเงินได้นิติบุคคล) ÷ (100 – อัตราภาษีเงินได้นิติบุคคล)

เงินปันผลที่ได้รับ หมายถึง จำนวนเงินปันผลก่อนที่จะหักภาษี 10%

เงินปันผลที่ได้รับ 125,000 บาท หัก ภาษี 12,500 บาท (10% × 125,000 บาท) ได้รับเงินปันผลสุทธิ 112,500 บาท เครดิตภาษีเงินปันผล = ( 125,000 × 30 ) ÷ ( 100 – 30 ) = 53,571 บาท

รับเงินปันผลสุทธิ 112,500 บาท รับค่าภาษีคืน 66,071 บาท

เท่ากับว่า มีรายได้จากเงินปันผลรวม 178,571 บาท

สรุปเพื่อให้เข้าใจได้ดียิ่งขึ้น

เงินได้พึงประเมินของผู้ถือหุ้น = เงินปันผลที่ได้รับ + เครดิภาษีเงินปันผล (ซึ่งก็คือ ภาษีเงินได้นิติบุคคล)

หรือ

เงินได้พึงประเมินของผู้ถือหุ้น = กำไรของบริษัทก่อนจ่ายภาษีเงินได้นิติบุคคล (เฉพาะส่วนที่นำมาจ่ายเงินปันผล)

เป็นไปตามกล่าวไว้เบื้องต้น (ข้อ 3) ที่ว่า

กำไรของบริษัทก็คือกำไรของผู้ถือหุ้น พูดง่ายๆแบบชาวบ้านก็คือเป็นเงินได้ของผู้ถือหุ้นนั่นเอง

อัตราภาษีเงินได้นิติบุคคลใหม่ (23%) กับ อัตราภาษีเงินได้หัก ณ ที่จ่ายสำหรับเงินปันผล

อัตราภาษีเงินได้นิติบุคคลสำหรับปี 2555 ลดจาก 30% เหลือ 23% อัตราภาษีเงินได้หัก ณ ที่จ่ายสำหรับเงินปันผลยังคงหักในอัตรา 10% เช่นเดิม ถือหุ้นที่มีเงินได้ตั้งแต่ 4 ล้านบาทขึ้นไปและเลือกเสียภาษีโดยวิธีหัก ณ ที่จ่าย (ไม่นำเงินปันผลมาคำนวณภาษีตอนสิ้นปี) แฮปปี้กันตามๆไป สรรพากรเกิดอาการลืมกันทั้งกรมหรือเปล่า เชื่อว่าปีหน้าคงจะเพิ่มอัตราภาษีหัก ณ ที่จ่ายสำหรับเงินปันผลเป็นแน่นอน ถ้ายังคงหักในอัตราเดิมคือ 10% ก็นับว่าเป็นเรื่องเหลือเชื่อทีเดียว

อัตราภาษีเงินได้นิติบุคคล 30% ภาษีเงินได้หัก ณ ที่จ่ายสำหรับเงินปันผล 10% อัตราภาษีเงินได้บุคคลธรรมดาระดับสูงสุด 37% อัตราดังกล่าวใช้มาเป็นเวลานาน ซึ่งผมได้สันนิษฐานว่าเหตุที่สรรพากรกำหนดอัตราภาษีหัก ณ ที่จ่ายสำหรับเงินปันผลไว้ที่ 10% เพื่อจะเก็บภาษีจากผู้ถือหุ้นไว้ก่อนให้เต็มเพดานสูงสุดของบุคคลธรรมดาคือ 37%

ปี 2555

อัตราภาษีเงินได้นิติบุคคลลงเหลือ 23% อัตราภาษีเงินได้บุคคลธรรมดาระดับสูงสุด 37% (ประกาศลดเหลือ 35% ตอนสิ้นปี) สรรพากรควรกำหนดอัตราภาษีหัก ณ ที่จ่ายสำหรับเงินปันผลที่อัตรา 18.18% ของเงินปันผลที่ประกาศจ่าย

วิธีคิด

หักภาษีผ่านบริษัทในรูปของภาษีเงินได้นิติบุคคล 23% เหลือเป็นกำไรหลังหักภาษี 77% (ก็คือส่วนของเงินปันผลนั่นเอง) เมื่อสรรพากรเก็บภาษีไปแล้ว 23% ต้องเก็บเพิ่มอีก 14% เพื่อให้ได้ยอด 37% นั้นก็คือ ต้องหักอีก 14 จากยอด 77 เมื่อคิดเป็นเปอร์เซ็นต์จะได้เท่ากับ 18.18% (14 ÷ 77 x 100)

ปี 2556

อัตราภาษีเงินได้นิติบุคคลลงเหลือ 20% อัตราภาษีเงินได้บุคคลธรรมดาระดับสูงสุด 35%

สรรพากรควรกำหนดอัตราภาษีหัก ณ ที่จ่ายสำหรับเงินปันผลที่อัตรา 18.75% ของเงินปันผลที่ประกาศจ่าย (15 หารด้วย 80 เท่ากับ 18.75%)

ปัญหาในการคำนวณหาเครดิตภาษีเงินปันผล เมื่อลดอัตราภาษีเงินได้นิติบุคคล

โดยทั่วไปบริษัทในตลาดหลักทรัพย์จะจ่ายเงินปันผลปีละ 2 ครั้ง (อาจมีบางบริษัทจ่ายปีละ 4 ครั้งก็คือจ่ายไตรมาสละครั้ง) ครั้งแรกเรียกว่า เงินปันผลระหว่างกาล ครั้งที่สองเรียกว่า เงินปันผลงวดสุดท้าย ครั้งแรกจะจ่ายหลังจากที่ได้มีการคำนวณกำไรของระยะเวลาครึ่งปีแรกไปแล้ว (ปิดบัญชีครึ่งปี ก็คือ วันที่ 30 มิ.ย.) ครั้งที่สองจะจ่ายหลังจากปิดบัญชีตอนสิ้นปีไปแล้ว (ก็คือตอนต้นปีถัดไป)

เมื่อมีการลดอัตราภาษีเงินได้นิติบุคคล ปี 2555 ลดลงเหลือ 23% และปี 2556 ลดลงเหลือ 20% มีผลให้การคำนวณหาเครดิตภาษีเงินปันผลของเงินปันผลระหว่างกาลกับเงินปันผลงวดสุดท้ายต่างกัน เช่น ปี 2555 รับเงินปันผลครั้งแรกในเดือนมีนาคม 70,000 บาท (เป็นเงินปันผลงวดสุดท้ายของปี 2554 ซึ่งบริษัทเสียภาษีในอัตรา 30%) รับเงินปันผลครั้งที่สองในเดือนกันยายน 105,000 บาท (เป็นเงินปันผลระหว่างกาลของปี 2555 ซึ่งบริษัทเสียภาษีในอัตรา 23%)

การคำนวณเครดิตภาษีเงินปันผลสำหรับปี 2555 (ยื่นแบบต้นปี 2556)

ก้อนแรก = ( 70,000 × 30 ) ÷ ( 100 – 30 ) = 30,000 บาท

ก้อนที่สอง = ( 154,000 × 23 ) ÷ ( 100 – 23 ) = 46,000 บาท

อันนี้เป็นวิธีคิดตามหลักการนะครับ (ไม่รู้ว่าสรรพากรจะวางแนวปฏิบัติเช่นใด)

หมายเหตุ อัตราภาษีเงินได้นิติบุคคลที่กล่าวมาทั้งหมดนั้นเป็นกรณีทั่วไป ซึ่งเสียในอัตรา 30% (ก่อนปี 2555) ; 23% ในปี 2555 และ 20% ในปี 2556 ยังมีกรณีอื่นอีกที่เสียในอัตราแตกต่างจากข้างต้น เช่น 10% และ 15%

ทำไมสรรพากรยังไม่ปรับอัตราภาษีหัก ณ ที่จ่ายสำหรับเงินปันผล

เมื่อวิเคราะห์ลึกลงไปแล้วสรรพากรอาจจะใช้อัตราภาษีหัก ณ ที่จ่ายสำหรับเงินปันผลในอัตราเดิม (10%) ไปสักระยะหนึ่ง เช่น 5 ปี แล้วจึงค่อยเพิ่มอัตรา เพราะก่อนที่จะมีการลดอัตราภาษีเงินได้นิติบุคคล ยอดกำไรสะสมของบริษัทต่างๆมีจำนวนมาก (กำไรสะสม หมายถึง ยอดรวมของกำไรหักเงินปันผลที่จ่ายตั้งแต่เปิดบริษัทจนถึงปัจจุบัน) ซึ่งเป็นกำไรหลังหักภาษีในอัตราเดิมคือ 30%

การจ่ายเงินปันผลในปีต่อๆมาที่มีการลดอัตราภาษีเงินได้นิติบุคคล ถือว่าเป็นการจ่ายเงินปันผลจากกำไรก้อนเก่า ถ้าเป็นแบบนี้ภาษาบัญชีเรียกว่า จ่ายเงินปันผลแบบ First-in, First-out (FIFO) หรือ เข้าก่อน-ออกก่อน ซึ่งเป็นวิธีบันทึกต้นทุนของสินค้าที่ซื้อเข้ามาและขายออกไป เพื่อให้เห็นได้ชัดเจน ขอยกตัวอย่างแบบนี้ก็แล้วกัน

เมื่อสิ้นปี 2554 บริษัทมีกำไรสะสม 100,000 ล้านบาท จ่ายเงินปันผลสำหรับปี 2554 จำนวน 10,000 ล้านบาท จะเหลือกำไรสะสม 90,000 ล้านบาท (เป็นกำไรหลังจากหักภาษีไปแล้ว 30%) ต่อมาในปี 2555 กำไร 20,000 ล้านบาท หักภาษี 4,600 ล้านบาท (23%) เหลือ 15,400 ล้านบาท

เพราะฉะนั้น กำไรสะสมจะประกอบด้วย 2 จำนวนที่มีความต่างกันคือ

จำนวน 90,000 ล้านบาท (เป็นกำไรหลังจากหักภาษีไปแล้ว 30%)

จำนวน 15,400 ล้านบาท (เป็นกำไรหลังจากหักภาษีไปแล้ว 23%)

ยอดรวมของกำไรสะสมทั้งสองจำนวนคือ 105,400 ล้านบาท

สมมติต่อไปว่า จ่ายเงินปันผลสำหรับปี 2555 จำนวน 10,000 ล้านบาท เมื่อถือว่าเป็นการจ่ายเงินปันผลจากกำไรก้อนเก่า (90,000 ล้านบาท) ฉะนั้น การหักภาษี ณ ที่จ่ายสำหรับเงินปันผลที่อัตราเดิมคือ 10% แสดงว่าผู้ถือหุ้นได้จ่ายภาษีระหว่างปีไปแล้วในอัตรา 37% (อัตราสูงสุดเดิม)

ท่านประธาน ถ้าสรรพกรใช้แนวคิดแบบนี้ กระโผม ขอถอนคำพูดเดิม นะครับท่าน

“สรรพากรเกิดอาการลืมกันทั้งกรมหรือเปล่า” “ถ้ายังคงหักในอัตราเดิมคือ 10% ก็นับว่าเป็นเรื่องเหลือเชื่อทีเดียว” “การยังคงใช้อัตราภาษีหัก ณ ที่จ่าย 10% ผู้ที่แฮปปี้มากๆคือ ผู้เงินได้ตั้งแต่ 4 ล้านบาทขึ้นไปและเลือกเสียภาษีจากเงินปันผลโดยวิธีหัก ณ ที่จ่าย”

ถ้าใช้แนวคิดแบบนี้จริงๆ คงวุ่นวายชะมัดเลย ทำได้อยากในทางปฏิบัติ

ไม่รู้ว่าเรื่องนี้จะก่อความยุ่งยากให้สรรพากรหรือไม่ ผู้เงินได้ตั้งแต่ 4 ล้านบาทขึ้นไปถือหุ้นในบริษัทที่มีกำไรสะสมอยู่มโหฬาร (เช่น บริษัทปูนฯเมื่อสิ้นปี 2554 มีกำไรสะสมอยู่กว่า 100,000 ล้านบาท จ่ายปันผลปีละประมาณ 10,000 ล้านบาท) จะอ้างสิทธิว่าเงินปันผลที่ได้รับมาจากกำไรก้อนเก่า (เสียภาษี 30%) ไปเรื่อยๆ จนกว่ากำไรสะสมก้อนเก่าจะหมด (ถ้าของบริษัทปูนฯก็ประมาณ 10 ปี)

แล้วก็อ้างสิทธิต่ออีกว่า ข้าพเจ้าถูกหักภาษีไป 37% ตอนนี้เหลือ 35% ขอคืน 2% สรรพากรก็อาจจะแย้งว่า ก็กำไรสะสมก้อนเก่าเป็นรายได้ของผู้ถือหุ้นที่เกิดขึ้นในปีที่อัตราภาษีเงินได้สำหรับบุคคลธรรมระดับสูงสุดอยู่ที่ 37%

รอดูกันต่อไปว่าสรรพากรจะใช้แนวทางแบบไหน อาจจะมีแนวทางอื่นที่ต่างไปจากที่ผมแสดงความเห็น

สารบัญบล็อก

เรื่องนี้เคยเขียนไว้ที่เว็บบอร์ดของ prachatalk.com เมื่อวันที่ 26/12/2012

เครดิตภาษีเงินปันผล เป็นเรื่องที่เกี่ยวกับ ภาษีเงินได้นิติบุคคลที่บริษัทต่างๆจ่ายให้กับรัฐ และภาษีเงินได้บุคคลธรรมดาที่ผู้ถือหุ้นต้องจ่ายให้รัฐ อันเนื่องมาจากได้รับเงินปันผลจากบริษัท เพื่อให้ทำความเข้าใจได้ง่าย ขอลำดับเรื่องราวเป็นข้อๆ เริ่มต้นด้วยแนวคิดก่อน แล้วค่อยต่อด้วยเรื่องที่เกี่ยวข้องกับการคำนวณ

- บุคคลธรรมดานำเงินไปลงทุนในบริษัท (เช่น จ่ายเงินซื้อหุ้น 1 หุ้นราคา 100 บาท เรียกผู้ซื้อหุ้นว่า ผู้ถือหุ้น)

- บริษัทนำเงินทุนที่ได้จากผู้ถือหุ้นไปทำการค้าขายเกิดกำไร

- กำไรของบริษัทก็คือกำไรของผู้ถือหุ้น พูดง่ายๆแบบชาวบ้านก็คือเป็นเงินได้ของผู้ถือหุ้นนั่นเอง

- เมื่อมีกำไรบริษัทต้องจ่ายภาษีให้รัฐ (ภาษีเงินได้นิติบุคคล) ก็เท่ากับว่า ผู้ถือหุ้นจ่ายภาษีเงินได้ให้รัฐผ่านทางบริษัทนั่นเอง

- กำไรที่เหลืออยู่หลังจากที่บริษัทจ่ายภาษีไปแล้ว ก็จะนำไปจ่ายให้แก่ผู้ถือหุ้นซึ่งเรียกว่าเงินปันผล

- เงินปันผลที่ได้รับถือเป็นรายได้ของผู้ถือหุ้น ดังนั้นต้องเสียภาษีเงินได้บุคคลธรรมดา

ดังนั้น ภาษีเงินได้นิติบุคคล และ ภาษีเงินได้หัก ณ ที่จ่าย ก็คือ ภาษีที่ผู้เงินได้ (ผู้ถือหุ้น) ได้จ่ายให้แก่รัฐไปแล้วในระหว่างปีนั่นเอง ซึ่งเมื่อถึงสิ้นปีผู้มีเงินได้ (ผู้ถือหุ้น) ก็จะคำนวณว่าต้องเสียภาษีเป็นจำนวนเท่าใด เพื่อจะได้รู้ว่า ต้องจ่ายภาษีให้รัฐเพิ่ม หรือ ขอเงินค่าภาษีคืนจากรัฐ

ทั้ง ภาษีเงินได้นิติบุคคล และ ภาษีเงินได้หัก ณ ที่จ่าย ถือเป็นรายการที่เรียกว่า เครดิตภาษี (Tax Credits) ซึ่งจะนำไปหักจากยอดภาษีที่ต้องจ่ายให้รัฐตอนสิ้นปี

หมายเหตุ แม้ว่าในปี 2555 อัตราภาษีเงินได้นิติบุคคลจะลดลงเหลือ 23% แล้วก็ตาม แต่จะใช้ตัวเลข 30% อธิบายไปก่อน แล้วค่อยไปพูดกันต่อว่า 23% มันทำให้ต้องมีการเปลี่ยนแปลงอะไรบ้าง

บริษัทจ่ายภาษีให้รัฐ 30% ของกำไร และ บริษัทจะหักภาษีจากเงินปันผลไว้อีก 10% ของเงินปันผลที่ประกาศจ่าย

คำถามก็คือ ทำไมสรรพากรจึงกำหนดให้ต้องหักภาษี ณ ที่จ่าย ในอัตรา 10%

ไม่ทราบเหตุผลที่แท้จริงเหมือนกัน เพราะตอนเรียน อาจารย์ก็ไม่ได้บอกเหตุผลไว้และในตำราเรียนก็ไม่ได้กล่าวถึง ผมสันนิษฐานว่า สรรพากรต้องการได้รับภาษีจากผู้รับเงินปันผลมาเก็บไว้ก่อนจำนวน 37% (อัตราภาษีระดับสูงสุดของบุคคลธรรมดา ก็คือ ระดับเศรษฐี) เพราะผู้มีเงินได้พึงประเมินประเภทนี้สามารถเลือกได้ว่าจะนำเอาเงินปันผลที่ไดัรับมารวมกับเงินได้ประเภทอื่น เพื่อคำนวณภาษีในอัตราก้าวหน้าหรือไม่ก็ได้

ถึงตรงนี้หลายคงเริ่มงงแล้วว่า ไอ้ที่ได้เสียไปแล้วนั้นมันคือ 30% บวก 10% เป็น 40% นี่หน่า ซึ่งเกินกว่าระดับภาษีสูงสุดไป 3% อย่าลืมว่า 30% คำนวณจากกำไรก่อนหักภาษี แต่ 10% คำนวณจากกำไรหลังหักภาษี เพราะฉะนั้น คำนวณจากคนละฐานกัน จะนำเอามาบวกกันไม่ได้ จะนำมาบวกกันได้ก็ต่อเมื่อ ต้องปรับให้เป็นฐานเดียวกันก่อน

เนื่องจากเงินได้พึงประเมินของบุคคลธรรมดาเป็นรายได้ก่อนหักภาษี ดังนั้น การปรับให้เป็นฐานเดียวกัน จึงต้องปรับอัตราภาษีเงินได้หัก ณ ที่จ่ายซึ่งคิดเป็นเปอร์เซ็นต์จากกำไรหลังหักภาษีเงินได้นิติบุคคล ให้เป็นเปอร์เซ็นต์จากกำไรก่อนหักภาษีเงินได้นิติบุคคล

ภาษีเงินได้หัก ณ ที่จ่าย 10% ของเงินปันผลที่ประกาศจ่าย และเงินปันผลที่นำมาประกาศจ่ายก็คือ กำไรหลังหักภาษีเงินได้นิติบุคคลไปแล้ว 30% ดังนั้น เงินปันผลที่นำมาประกาศจ่ายจึงเท่ากับ 70% ของกำไรก่อนหักภาษีเงินได้นิติบุคคลนั่นเอง

10% ของเงินปันผลที่ประกาศจ่าย จึงเท่ากับ 7% ของกำไรก่อนหักภาษีเงินได้นิติบุคคล (10% คูณ 70% ของกำไรก่อนหักภาษีเงินได้นิติบุคคล) ที่นี้รวมกันได้แล้ว 30% + 7% = 37% ของกำไรก่อนภาษีเงินได้นิติบุคคล

ถ้ายังงงดูตัวอย่างนี้อีกที

สิ้นปี 2554 บริษัทแห่งหนึ่งมีกำไร 100 บาทต่อหุ้น จ่ายภาษีให้รัฐ 30 บาทต่อหุ้น ที่เหลืออีก 70 บาทนำไปจ่ายเป็นเงินปันผลให้ผู้หุ้นทั้งหมด (ปกติบริษัทจะไม่นำส่วนที่เหลือมาจ่ายทั้งหมด เพราะจำเป็นต้องกันไว้เพื่อการต่างๆ เช่น ขยายกำลังการผลิต) บริษัทจะหักภาษีไว้อีก 7 บาท (10% ของ 70 บาท) ดังนั้น รับเงินปันผลเท่ากับ 63 บาทต่อหุ้น

สรุป ผุ้ถือหุ้นมีรายได้ 100 บาท ระหว่างปีจ่ายภาษีให้รัฐไปแล้ว 37 บาท (จ่ายในอัตรา 37%)

ดังนั้น ผู้ถือหุ้นที่มีเงินได้สุทธิต่ำกว่า 4 ล้านบาท (เสียภาษีต่ำกว่า 37%) ถูกหักภาษีไว้จำนวน 37% ควรเลือกนำเอาเงินปันผลมาคำนวณเพื่อเสียเสียภาษีตามอัตราก้าวหน้าตอนสิ้นปี แล้วผู้ถือหุ้นท่านนั้นจะไดรับเงินค่าภาษีคืนจากรัฐ

การคำนวณรายได้พึงประเมินจากเงินปันผลที่จะได้รับจากบริษัท เพื่อนำไปคำนวณภาษีตอนสิ้นปี คำนวณได้ง่ายๆดังนี้

เงินได้พึงประเมิน = เงินปันผลที่ได้รับ (ก่อนหัก 10%) หารด้วย 0.7

(จะกล่าวในรายละเอียดอีกครั้ง)

ตัวอย่าง

สมมติว่าท่านเป็นคนโสดมีเงินเก็บอยู่ก้อนหนึ่งจำนวน 4 ล้านบาท เหม็นหน้าเจ้านายเลยลาออกจากงาน และไม่คิดจะหางานใหม่ทำ แต่จะใช้เวลาว่างเข้าเว็บประชาทอล์คทุกวัน เลยเอาเงินไปซื้อหุ้นปูนฯ 10,000 หุ้น (3,130,000 บาท) ส่วนที่เหลือฝากธนาคาร เป็นอันว่าท่านมีรายได้อย่างเดียวคือเงินปันผล เอาเป็นว่าบริษัทปูนฯประกาศจ่ายปันผลหุ้นละ 12.50 บาท (เป็นเงิน 125,000 บาท)

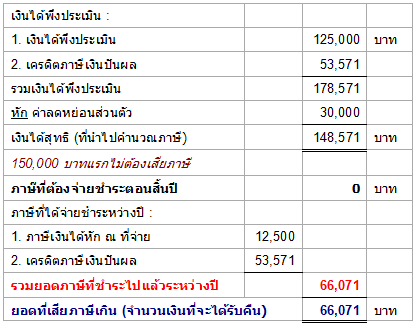

เงินได้พึงประเมินของท่าน = 125,000 บาท ÷ 0.7 = 178,571 บาท (กำไรของบริษัทก่อนหักภาษีเงินได้นิติบุคคลนั่นเอง) หักลดย่อนส่วนตัว 30,000 บาท เหลือเงินได้พึงประเมินที่จะนำไปคิดภาษี 148,571 บาท

150,000 บาทแรกได้รับการยกเว้นภาษี คือ ไม่ต้องเสียภาษี

นั่นหมายความว่า ท่านจะได้รับค่าภาษีคือจากรัฐ (เครดิตภาษี ซึ่งก็คือ ภาษีเงินได้นิติบุคคล และ ภาษีเงินได้หัก ณ ที่จ่าย)

เพราะท่านได้รับเงินปันผลมาแค่ 112,500 บาท (125,000 บาท ถูกหัก 10%) แต่เงินได้พึงประเมินของท่านคือ 178,571 บาทซึ่งอยู่ในเกณฑ์ที่ไม่ต้องเสียภาษี ดังนั้นท่านจะได้รับเงินค่าภาษีคืนจำนวน 66,071 บาท (178,571 บาท – 112,500 บาท)

เงินค่าภาษีที่จะได้รับคืน 66,071 บาทประกอบด้วย ภาษีเงินได้หัก ณ ที่จ่าย จำนวน 12,500 บาท และอีก 53,571 บาท (66,071 บาท – 12,500 บาท) ก็คือ ภาษีเงินได้นิติบุคคลที่บริษัทจ่ายให้รัฐ (เรียกว่า เครดิตภาษีเงินปันผล)

ที่คำนวณให้ดูผ่านมานั้นเป็นวิธีคิด ไปดูวิธีการกรอกภาษีกัน

การยื่นแบบแสดงรายการเพื่อเสียภาษีตามอัตราก้าวหน้าตอนสิ้นปี จะต้องคำนวณหาตัวเลขเครดิตภาษีเงินปันผล

เครดิตภาษีเงินปันผล = (เงินปันผลที่ได้รับ × อัตราภาษีเงินได้นิติบุคคล) ÷ (100 – อัตราภาษีเงินได้นิติบุคคล)

เงินปันผลที่ได้รับ หมายถึง จำนวนเงินปันผลก่อนที่จะหักภาษี 10%

เงินปันผลที่ได้รับ 125,000 บาท หัก ภาษี 12,500 บาท (10% × 125,000 บาท) ได้รับเงินปันผลสุทธิ 112,500 บาท เครดิตภาษีเงินปันผล = ( 125,000 × 30 ) ÷ ( 100 – 30 ) = 53,571 บาท

รับเงินปันผลสุทธิ 112,500 บาท รับค่าภาษีคืน 66,071 บาท

เท่ากับว่า มีรายได้จากเงินปันผลรวม 178,571 บาท

สรุปเพื่อให้เข้าใจได้ดียิ่งขึ้น

เงินได้พึงประเมินของผู้ถือหุ้น = เงินปันผลที่ได้รับ + เครดิภาษีเงินปันผล (ซึ่งก็คือ ภาษีเงินได้นิติบุคคล)

หรือ

เงินได้พึงประเมินของผู้ถือหุ้น = กำไรของบริษัทก่อนจ่ายภาษีเงินได้นิติบุคคล (เฉพาะส่วนที่นำมาจ่ายเงินปันผล)

เป็นไปตามกล่าวไว้เบื้องต้น (ข้อ 3) ที่ว่า

กำไรของบริษัทก็คือกำไรของผู้ถือหุ้น พูดง่ายๆแบบชาวบ้านก็คือเป็นเงินได้ของผู้ถือหุ้นนั่นเอง

อัตราภาษีเงินได้นิติบุคคลใหม่ (23%) กับ อัตราภาษีเงินได้หัก ณ ที่จ่ายสำหรับเงินปันผล

อัตราภาษีเงินได้นิติบุคคลสำหรับปี 2555 ลดจาก 30% เหลือ 23% อัตราภาษีเงินได้หัก ณ ที่จ่ายสำหรับเงินปันผลยังคงหักในอัตรา 10% เช่นเดิม ถือหุ้นที่มีเงินได้ตั้งแต่ 4 ล้านบาทขึ้นไปและเลือกเสียภาษีโดยวิธีหัก ณ ที่จ่าย (ไม่นำเงินปันผลมาคำนวณภาษีตอนสิ้นปี) แฮปปี้กันตามๆไป สรรพากรเกิดอาการลืมกันทั้งกรมหรือเปล่า เชื่อว่าปีหน้าคงจะเพิ่มอัตราภาษีหัก ณ ที่จ่ายสำหรับเงินปันผลเป็นแน่นอน ถ้ายังคงหักในอัตราเดิมคือ 10% ก็นับว่าเป็นเรื่องเหลือเชื่อทีเดียว

อัตราภาษีเงินได้นิติบุคคล 30% ภาษีเงินได้หัก ณ ที่จ่ายสำหรับเงินปันผล 10% อัตราภาษีเงินได้บุคคลธรรมดาระดับสูงสุด 37% อัตราดังกล่าวใช้มาเป็นเวลานาน ซึ่งผมได้สันนิษฐานว่าเหตุที่สรรพากรกำหนดอัตราภาษีหัก ณ ที่จ่ายสำหรับเงินปันผลไว้ที่ 10% เพื่อจะเก็บภาษีจากผู้ถือหุ้นไว้ก่อนให้เต็มเพดานสูงสุดของบุคคลธรรมดาคือ 37%

ปี 2555

อัตราภาษีเงินได้นิติบุคคลลงเหลือ 23% อัตราภาษีเงินได้บุคคลธรรมดาระดับสูงสุด 37% (ประกาศลดเหลือ 35% ตอนสิ้นปี) สรรพากรควรกำหนดอัตราภาษีหัก ณ ที่จ่ายสำหรับเงินปันผลที่อัตรา 18.18% ของเงินปันผลที่ประกาศจ่าย

วิธีคิด

หักภาษีผ่านบริษัทในรูปของภาษีเงินได้นิติบุคคล 23% เหลือเป็นกำไรหลังหักภาษี 77% (ก็คือส่วนของเงินปันผลนั่นเอง) เมื่อสรรพากรเก็บภาษีไปแล้ว 23% ต้องเก็บเพิ่มอีก 14% เพื่อให้ได้ยอด 37% นั้นก็คือ ต้องหักอีก 14 จากยอด 77 เมื่อคิดเป็นเปอร์เซ็นต์จะได้เท่ากับ 18.18% (14 ÷ 77 x 100)

ปี 2556

อัตราภาษีเงินได้นิติบุคคลลงเหลือ 20% อัตราภาษีเงินได้บุคคลธรรมดาระดับสูงสุด 35%

สรรพากรควรกำหนดอัตราภาษีหัก ณ ที่จ่ายสำหรับเงินปันผลที่อัตรา 18.75% ของเงินปันผลที่ประกาศจ่าย (15 หารด้วย 80 เท่ากับ 18.75%)

ปัญหาในการคำนวณหาเครดิตภาษีเงินปันผล เมื่อลดอัตราภาษีเงินได้นิติบุคคล

โดยทั่วไปบริษัทในตลาดหลักทรัพย์จะจ่ายเงินปันผลปีละ 2 ครั้ง (อาจมีบางบริษัทจ่ายปีละ 4 ครั้งก็คือจ่ายไตรมาสละครั้ง) ครั้งแรกเรียกว่า เงินปันผลระหว่างกาล ครั้งที่สองเรียกว่า เงินปันผลงวดสุดท้าย ครั้งแรกจะจ่ายหลังจากที่ได้มีการคำนวณกำไรของระยะเวลาครึ่งปีแรกไปแล้ว (ปิดบัญชีครึ่งปี ก็คือ วันที่ 30 มิ.ย.) ครั้งที่สองจะจ่ายหลังจากปิดบัญชีตอนสิ้นปีไปแล้ว (ก็คือตอนต้นปีถัดไป)

เมื่อมีการลดอัตราภาษีเงินได้นิติบุคคล ปี 2555 ลดลงเหลือ 23% และปี 2556 ลดลงเหลือ 20% มีผลให้การคำนวณหาเครดิตภาษีเงินปันผลของเงินปันผลระหว่างกาลกับเงินปันผลงวดสุดท้ายต่างกัน เช่น ปี 2555 รับเงินปันผลครั้งแรกในเดือนมีนาคม 70,000 บาท (เป็นเงินปันผลงวดสุดท้ายของปี 2554 ซึ่งบริษัทเสียภาษีในอัตรา 30%) รับเงินปันผลครั้งที่สองในเดือนกันยายน 105,000 บาท (เป็นเงินปันผลระหว่างกาลของปี 2555 ซึ่งบริษัทเสียภาษีในอัตรา 23%)

การคำนวณเครดิตภาษีเงินปันผลสำหรับปี 2555 (ยื่นแบบต้นปี 2556)

ก้อนแรก = ( 70,000 × 30 ) ÷ ( 100 – 30 ) = 30,000 บาท

ก้อนที่สอง = ( 154,000 × 23 ) ÷ ( 100 – 23 ) = 46,000 บาท

อันนี้เป็นวิธีคิดตามหลักการนะครับ (ไม่รู้ว่าสรรพากรจะวางแนวปฏิบัติเช่นใด)

หมายเหตุ อัตราภาษีเงินได้นิติบุคคลที่กล่าวมาทั้งหมดนั้นเป็นกรณีทั่วไป ซึ่งเสียในอัตรา 30% (ก่อนปี 2555) ; 23% ในปี 2555 และ 20% ในปี 2556 ยังมีกรณีอื่นอีกที่เสียในอัตราแตกต่างจากข้างต้น เช่น 10% และ 15%

ทำไมสรรพากรยังไม่ปรับอัตราภาษีหัก ณ ที่จ่ายสำหรับเงินปันผล

เมื่อวิเคราะห์ลึกลงไปแล้วสรรพากรอาจจะใช้อัตราภาษีหัก ณ ที่จ่ายสำหรับเงินปันผลในอัตราเดิม (10%) ไปสักระยะหนึ่ง เช่น 5 ปี แล้วจึงค่อยเพิ่มอัตรา เพราะก่อนที่จะมีการลดอัตราภาษีเงินได้นิติบุคคล ยอดกำไรสะสมของบริษัทต่างๆมีจำนวนมาก (กำไรสะสม หมายถึง ยอดรวมของกำไรหักเงินปันผลที่จ่ายตั้งแต่เปิดบริษัทจนถึงปัจจุบัน) ซึ่งเป็นกำไรหลังหักภาษีในอัตราเดิมคือ 30%

การจ่ายเงินปันผลในปีต่อๆมาที่มีการลดอัตราภาษีเงินได้นิติบุคคล ถือว่าเป็นการจ่ายเงินปันผลจากกำไรก้อนเก่า ถ้าเป็นแบบนี้ภาษาบัญชีเรียกว่า จ่ายเงินปันผลแบบ First-in, First-out (FIFO) หรือ เข้าก่อน-ออกก่อน ซึ่งเป็นวิธีบันทึกต้นทุนของสินค้าที่ซื้อเข้ามาและขายออกไป เพื่อให้เห็นได้ชัดเจน ขอยกตัวอย่างแบบนี้ก็แล้วกัน

เมื่อสิ้นปี 2554 บริษัทมีกำไรสะสม 100,000 ล้านบาท จ่ายเงินปันผลสำหรับปี 2554 จำนวน 10,000 ล้านบาท จะเหลือกำไรสะสม 90,000 ล้านบาท (เป็นกำไรหลังจากหักภาษีไปแล้ว 30%) ต่อมาในปี 2555 กำไร 20,000 ล้านบาท หักภาษี 4,600 ล้านบาท (23%) เหลือ 15,400 ล้านบาท

เพราะฉะนั้น กำไรสะสมจะประกอบด้วย 2 จำนวนที่มีความต่างกันคือ

จำนวน 90,000 ล้านบาท (เป็นกำไรหลังจากหักภาษีไปแล้ว 30%)

จำนวน 15,400 ล้านบาท (เป็นกำไรหลังจากหักภาษีไปแล้ว 23%)

ยอดรวมของกำไรสะสมทั้งสองจำนวนคือ 105,400 ล้านบาท

สมมติต่อไปว่า จ่ายเงินปันผลสำหรับปี 2555 จำนวน 10,000 ล้านบาท เมื่อถือว่าเป็นการจ่ายเงินปันผลจากกำไรก้อนเก่า (90,000 ล้านบาท) ฉะนั้น การหักภาษี ณ ที่จ่ายสำหรับเงินปันผลที่อัตราเดิมคือ 10% แสดงว่าผู้ถือหุ้นได้จ่ายภาษีระหว่างปีไปแล้วในอัตรา 37% (อัตราสูงสุดเดิม)

ท่านประธาน ถ้าสรรพกรใช้แนวคิดแบบนี้ กระโผม ขอถอนคำพูดเดิม นะครับท่าน

“สรรพากรเกิดอาการลืมกันทั้งกรมหรือเปล่า” “ถ้ายังคงหักในอัตราเดิมคือ 10% ก็นับว่าเป็นเรื่องเหลือเชื่อทีเดียว” “การยังคงใช้อัตราภาษีหัก ณ ที่จ่าย 10% ผู้ที่แฮปปี้มากๆคือ ผู้เงินได้ตั้งแต่ 4 ล้านบาทขึ้นไปและเลือกเสียภาษีจากเงินปันผลโดยวิธีหัก ณ ที่จ่าย”

ถ้าใช้แนวคิดแบบนี้จริงๆ คงวุ่นวายชะมัดเลย ทำได้อยากในทางปฏิบัติ

ไม่รู้ว่าเรื่องนี้จะก่อความยุ่งยากให้สรรพากรหรือไม่ ผู้เงินได้ตั้งแต่ 4 ล้านบาทขึ้นไปถือหุ้นในบริษัทที่มีกำไรสะสมอยู่มโหฬาร (เช่น บริษัทปูนฯเมื่อสิ้นปี 2554 มีกำไรสะสมอยู่กว่า 100,000 ล้านบาท จ่ายปันผลปีละประมาณ 10,000 ล้านบาท) จะอ้างสิทธิว่าเงินปันผลที่ได้รับมาจากกำไรก้อนเก่า (เสียภาษี 30%) ไปเรื่อยๆ จนกว่ากำไรสะสมก้อนเก่าจะหมด (ถ้าของบริษัทปูนฯก็ประมาณ 10 ปี)

แล้วก็อ้างสิทธิต่ออีกว่า ข้าพเจ้าถูกหักภาษีไป 37% ตอนนี้เหลือ 35% ขอคืน 2% สรรพากรก็อาจจะแย้งว่า ก็กำไรสะสมก้อนเก่าเป็นรายได้ของผู้ถือหุ้นที่เกิดขึ้นในปีที่อัตราภาษีเงินได้สำหรับบุคคลธรรมระดับสูงสุดอยู่ที่ 37%

รอดูกันต่อไปว่าสรรพากรจะใช้แนวทางแบบไหน อาจจะมีแนวทางอื่นที่ต่างไปจากที่ผมแสดงความเห็น

สารบัญบล็อก

1xbet korean: The best betting site, online gambling & mobile

ตอบลบ1xbet งานออนไลน์ korean. You can also 1xbet korean try 1xbet korean for the best betting site. We septcasino recommend the 1xbet lvbet as the best betting